发布日期:2024-06-08 05:07 点击次数:140

“消费降级了吗?中产消失了吗?”

作者:陈龙,为溪创始人,罗汉堂总裁,原蚂蚁金服首席战略官,阿里巴巴集团战略规划总裁。韩洢,为溪研究专家。金毅,为溪研究专家。

企业都关心消费,但消费的趋势和逻辑,其实不容易理解。

以当下为例。疫情后,消费疲软、消费降级的说法很盛行,许多人也将拼多多的崛起归因于此。但消费人群并非单一形态,也有大批践行“新消费方式”的人群,一边砸万把块钱买滑雪板和固定器,一边把眼影口红换成几十元的国货。

其实细想就会发现,收入水平不完全决定消费能力。因为消费兼具功能价值和情绪价值,而人愿意为情绪买单。

美国1986~2002年的数据研究表明,经济上处于弱势的群体(例如非洲裔和西班牙裔美国人)在汽车、服饰、珠宝和个人护理等商品上的花费比相同收入的白人高出30%,这样的差异显然不能用“量入为出”来解释。

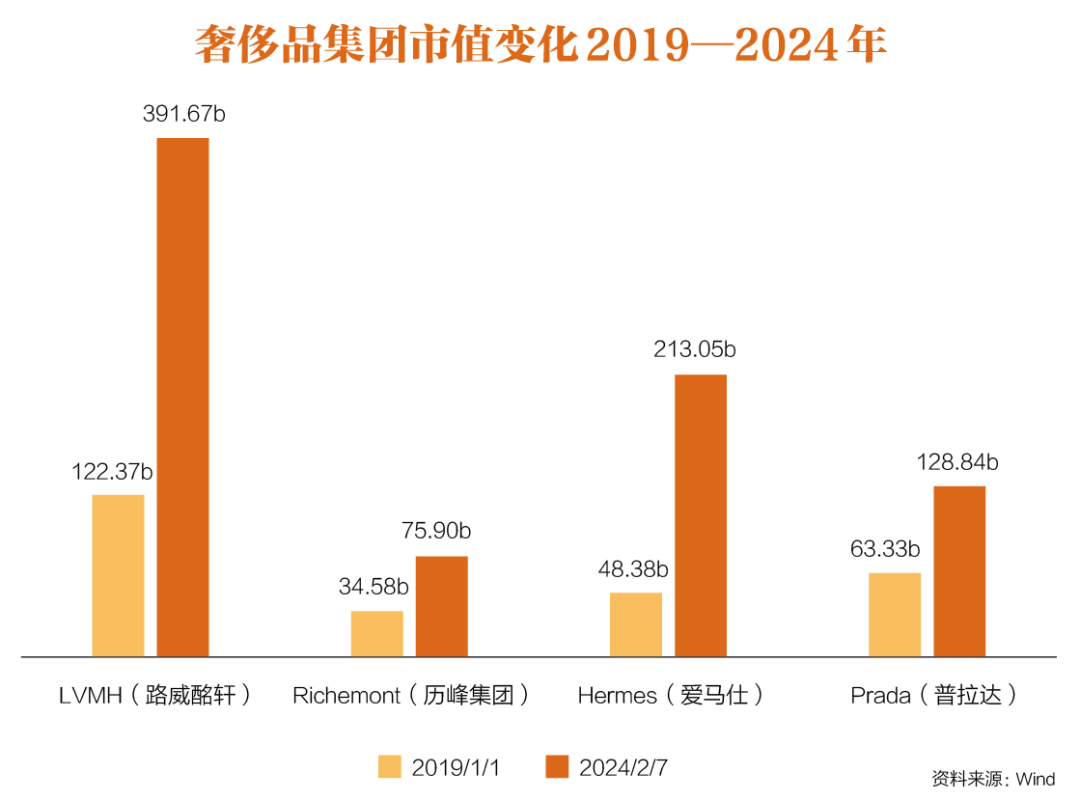

疫情暴发后,爱马仕在不降价的情况下,其市值从2019年初的484亿美元,飙升到了2024年2月的2131亿美元。同样,路威酩轩(LVMH)的市值也从2019年初的1224亿美元,飞升到了2024年2月的3917亿美元。

从爱马仕到路威酩轩,“消费降级”的趋势并不明显(参见下图),似乎反倒是表达了对“疫情经济下行论”的蔑视。

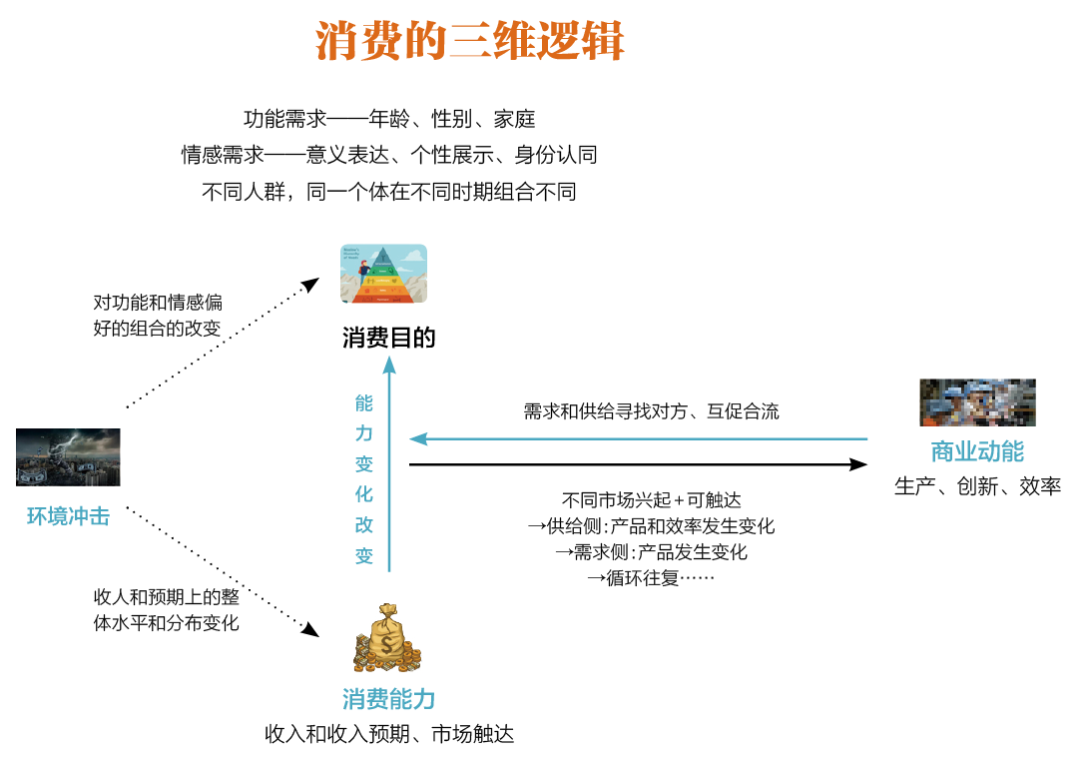

我们认为,一个剖析消费的理论,应该要紧紧围绕消费的本质,系统性地考虑影响消费的核心要素。于是,我们提出一个可以基于根本要素理解消费的简单框架,并据此逻辑去解释我们观察到的一些最重要的消费趋势。

01

消费的三维逻辑:

一个理解消费趋势的框架

这个框架是基于三个影响消费的核心假设。

第一,在能力制约层面,收入和对于未来收入的预期会制约消费。宏观环境对消费人群在收入和预期上的整体水平和分布的冲击,会直接影响到消费的内容、心态和价值观。

第二,在消费目的层面,消费既有功能需求,也有情感需求。外部环境的冲击,主要是影响消费者对功能和情感偏好的组合的改变,而这个组合不但对不同人群不同,对同一个消费者在不同状态下也不同。

第三,在商业动能层面,任何消费趋势都是需求和供给寻找对方、互促合流的结果。当不同需求人群的市场足够成规模,又可以被生产者触达时,生产者就会调整产品,在竞争中提高效率,从而形成产品改变带动需求改变的闭环。

下面我们用这个三维逻辑来分析当下消费的趋势和规律。

第一维:收入冲击有没有带来消费人群的哑铃(M)化?

疫情经济对消费者钱包缩水的影响已经广为人知,但还有几个并非显而易见却重要的问题:1. 疫情经济有没有带来消费群体收入的哑铃(M)化,即贫富分化的加剧?2. 中产阶级还存在吗?还会继续扩大吗?3. 疫情改变更多的,是中产阶级的财富,还是其消费观念?

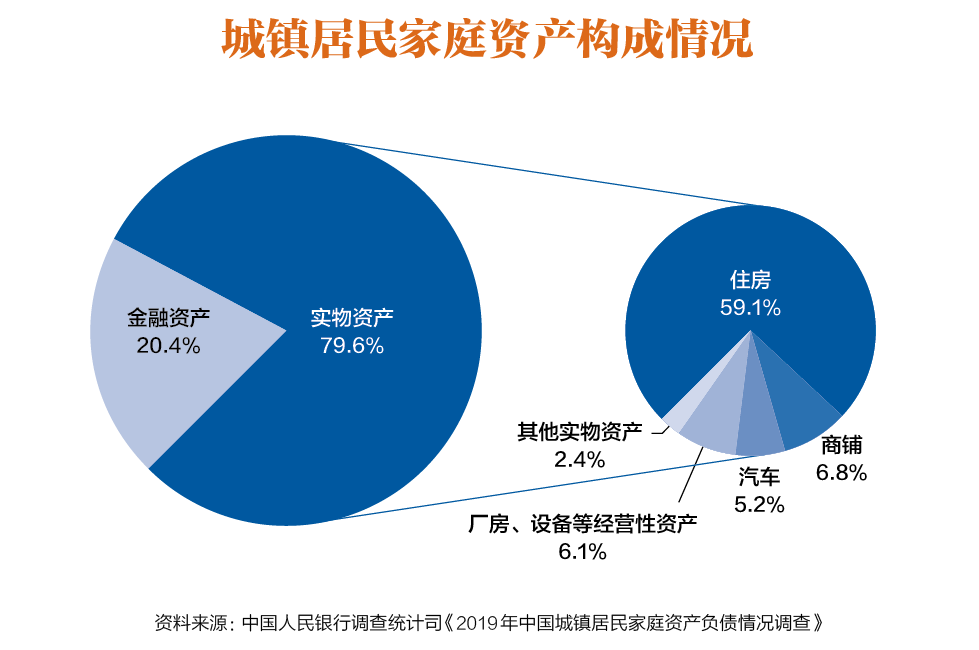

根据央行调查报告(参见下图),典型城镇居民家庭在疫情前的收入中,住房和金融资产占其财富的80%,每年的新收入只占财富的1.3%。住房和金融资产的价值,会在很大程度上决定消费者“多富有”的自我感知。

疫情以来,宏观环境的变化对消费者财富的影响是巨大的。我们可以总结出几个特征。

第一,房地产叠加金融资产的缩水,带来了居民财富的显著缩水,而且其影响力远远超过了经济层面年均收入的放缓。

具体而言,相对于2021年住宅价格的高点,城镇居民住房(二手房)到2023年底价格整体下降了9.1%,对居民财富的影响相当于4年以上不吃不喝的收入。

金融资产方面,上证指数作为股权资产的晴雨表,不但已经从2015年的高位跌去了一大半。股市下行打击最大的是持股比例最高的股东和企业家,如果按照2021年民营企业上市公司41万亿市值、平均降幅26.7%保守计算(实际上民营企业市值下降远大于国企),每家企业平均市值下降32亿元;假设企业家持股10%,则资产下降3.2亿元(数据来自Wind、上交所、国家统计局)。

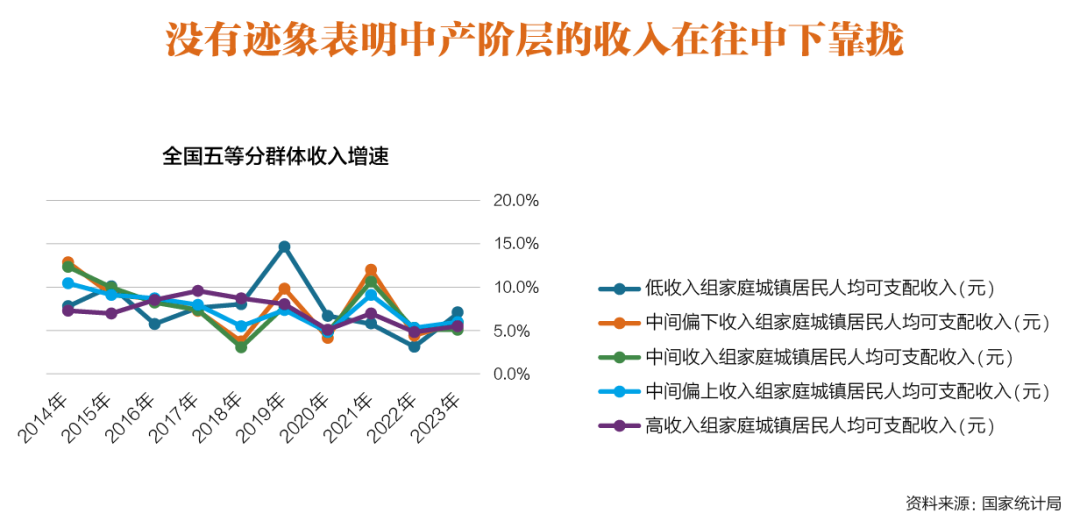

第二,无论经济和收入增长放缓,还是房地产和金融资产缩水,没有迹象表明中产阶级受到的影响比两端人群受到的冲击更大。

从收入的角度看,根据统计局全国收入五等分群体收入增速数据,在2020~2023年的4年中,首先没有一个群体的可支配收入在绝对萎缩,都还在增长;其次,除了最低收入组人群表现不稳定(深蓝线,增速有两年最高,两年最低),中间偏上、中间和中间偏下人群组的相对增长率(浅蓝、绿色、橙色线)都表现稳健,没有迹象表明这些群体因为相对增速放缓在往低收入群体靠拢,也没有迹象表明最高收入群体在拉开和其他群体的差距。

第三,按照基于收入标准的中产阶级的定义,中国的中产阶级人数并没有减少,而且会在可见的将来持续增加。

疫情经济改变的并不是中产阶级的数量,而是整个消费者群体的财富能力、对未来收入和消费的预期,以及消费观。

中国对中等收入家庭的定义,如果按照国家统计局的说法,是家庭年收入10万~50万,有购车、购房、休闲旅游的能力,在2017年这样的家庭就有1.4亿个,包括4亿人。因为这个定义是基于每年的收入规定的,而且这些年收入的绝对值没有减少,中产阶级的数字还在增加,而且将来会越来越高。

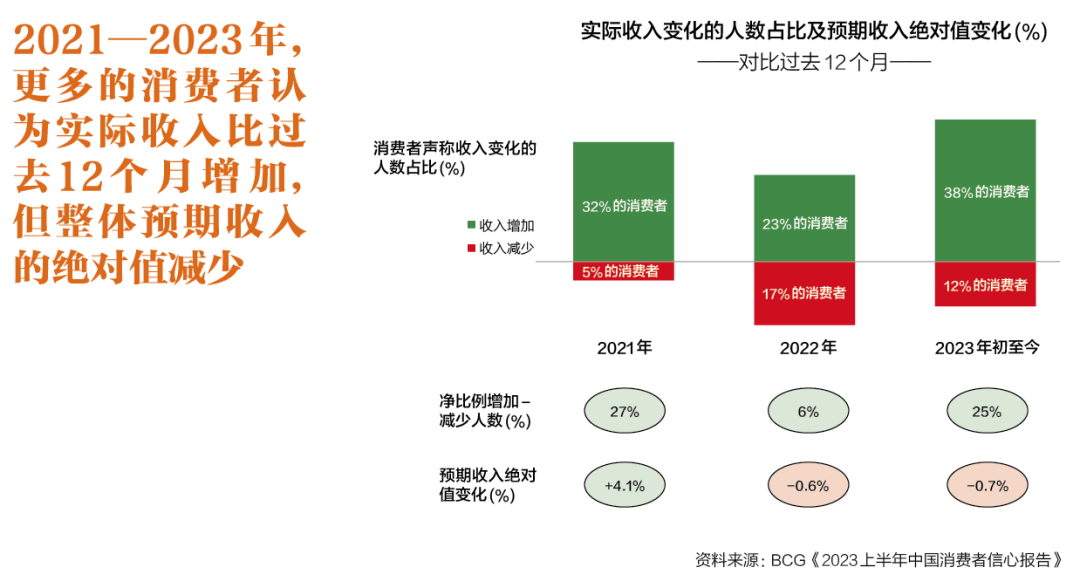

更加有意思的是消费者的收入,以及对未来收入和消费的预期。根据BCG(波士顿咨询)在2023年5月的调研,在2021~2023年,每年觉得自己实际收入增加的人都超过收入减少的人。

但是从预期收入的角度看,在2021年,消费者未来12个月预期收入有4.1%的增长,而2022年,预期收入下降了0.6%,到2023年中预期收入则下降了0.7%。也就是说,在过去两年中,消费者对未来收入的预期是收缩的,这应该是过去几十年消费者群体从未遇到的情况。

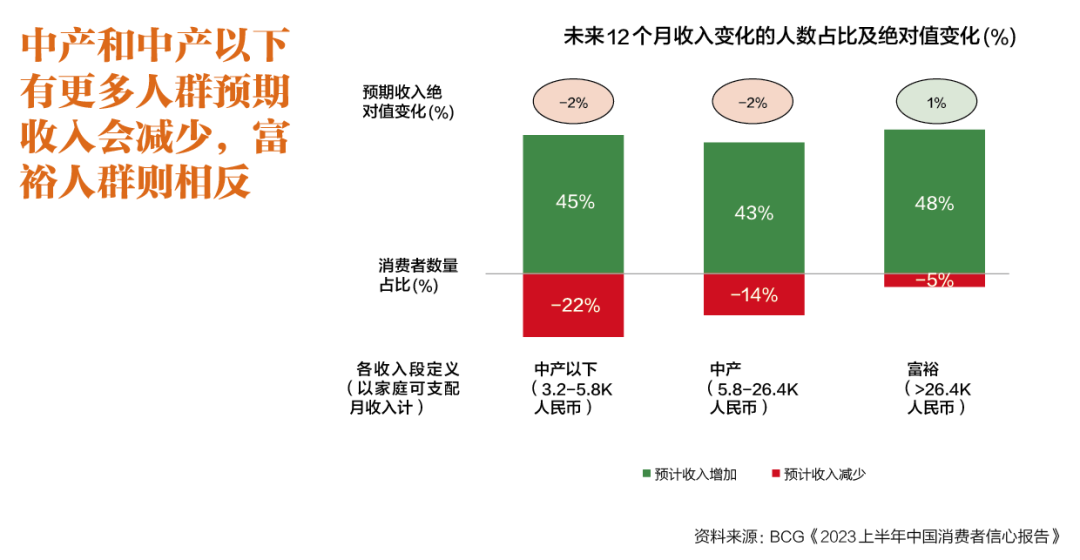

从收入人群细分来看,中产以下及中产两个人群对未来12个月的收入预期增幅都是-2%,富裕人群(月均收入超过2.64万)则预期有1%的收入增长,这些预期数字显然都低于已经发生的收入,并且明显低于国家对未来经济增长的规划和预期。

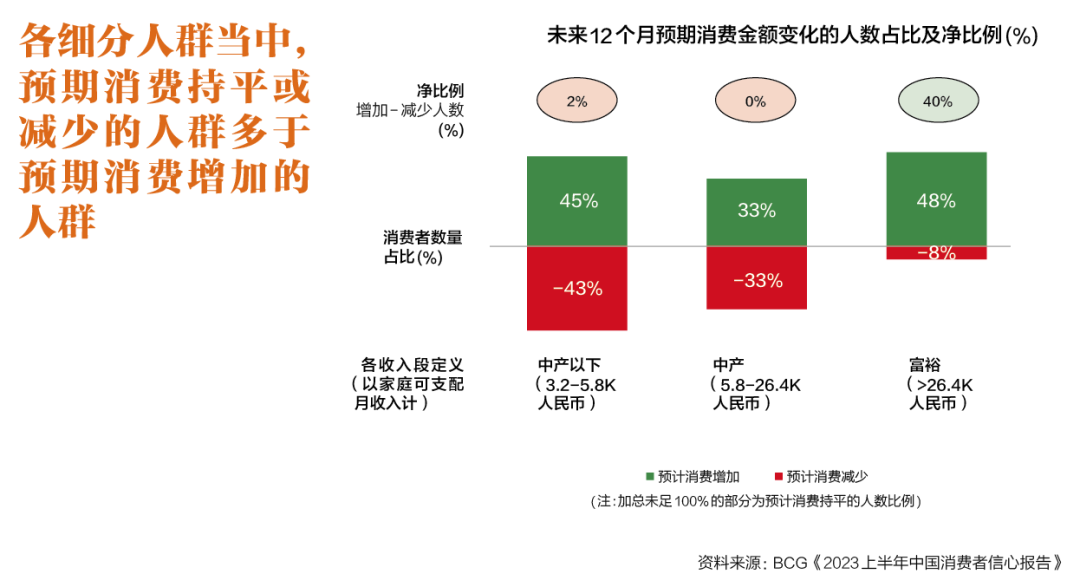

对未来收入预期的改变必然带来消费行为的改变。在这三个群体中,中低收入人群、中产阶层、富裕人群中预备在未来12个月不增加甚至降低消费的比例分别达到了55%、67%和52%。

这是一个惊人的趋势,因为这不是个别群体消费能力的相对恶化,而是横贯所有群体的、对未来收入预期的收缩,以及对未来消费开支预期的收缩。

于是我们得出这样一个结论:原来的消费者消失了。是的,从收入的定义而论,中产阶层并没有减少,而且还会壮大。也没有迹象表明,消费者群体的财富分布,像M型理论所担忧的,在往哑铃的两端靠拢;更可能是相反,即宏观冲击下高净值人群受到了更大的影响,各种人群在被往下一起挤压。

但疫情四年之后,有一点是肯定的,即原来那个对未来充满希望,觉得自己的收入会越来越多,那个爱攀比、觉得自己比别人消费得更多就代表了更高生活品质的消费者消失了。

消费的能力和预期改变了,消费的意愿和内容也需要被重新定义。消费者不是因为收入变化而被更加分化了,而是重新定义了自己,企业也需要随之改变。

第二维和第三维:消费内容和商业动能的改变

三维消费理论用在当下的逻辑是,收入和对未来预期的巨大冲击,会逼迫消费者脱离原有的消费惯性(第一维),重新寻找消费的意义和价值,最后体现在对消费组合的选择上(第二维)。对于深陷惯性的企业来说,经历的是原有用户消失的痛苦,营收和利润的滑坡,并且迷失在对宏观经济的无力怀疑和期盼中。但是聪明的企业会在消费者的迁徙中找到自己的商业动能,或改变或创造一个新的自己(第三维)。

这里举一个经典案例,英国的Marks & Spencer。在一战之后的1920年代,似乎是“消费降级”的自然阶段,但真正发生的是,一战深刻改变了社会的阶层结构,对贵族化的消费习惯带来巨大冲击,加上科技革命的力量,创造了一个同时需要好质量、时尚感和平价的商品的新的大众阶层。

Marks & Spencer意识到消费者需要更加针对性定制的产品,于是向上游介入到供应链,对女睡衣、短上衣和袜子等传统服饰进行改造和重新设计,在迎合时尚诉求的同时提升效率和降低成本,重新定义了以零售商为核心、制造商为其合同承包者的新型消费供应链关系,最终成为欧洲贵族消费向平民消费转变的引领者。

当下的中国也不例外。我们需要从原来对中产休闲、奢侈炫富、省吃俭用的固化印象中跳出来,问这样一个问题:什么样的消费者需要什么样的需求组合来满足其消费价值?是什么样的企业,通过什么样的商业动能,因为满足了特定的消费价值而得到快速发展?

满足消费者的情绪价值所带来的商机

和强调消费降级的逻辑相反,我们先来看一下因为满足了消费者的情绪价值所带来的勃勃商机。

当下人群的普遍情绪是需要得到抚慰的,譬如Pantone发布的2024年年度色彩Peach Buzz“柔和桃”,传递的是“柔情、关爱、社区和协作的信息”。

实际上,原有预期的丧失,对未来的失控,反而会驱使人们通过消费获取更多情绪价值层面的补偿。可能是以单纯的愉悦来释放压力;可能是用消费来纪念有意义的节点,给仍然在奋斗的自己一些自我鼓舞;可能是开发新的爱好,在工作以外有一个继续进阶的窗口,也填补日常的虚无感。

最为贴近情绪的消费可能是体验式活动消费。

在体验冲动的驱动下,文旅行业快速反弹,尽管出动的有一大批“特种兵”,携程究竟还是实现了2023年前三季度净利润86.6亿元,已经超过2019年全年净利润70.1亿元。

除了全国各地雨后春笋一样冒出来的演唱会,大大小小漫展/cosplay展已经开遍了广州、上海、西安。2023年五一期间,为期仅仅两天的CP29一共吸引了约30万名动漫同人爱好者来到上海,年轻人穿上cosplay服,成为自己喜爱和梦想的角色。短暂出离“生活在别处”,显然已经成为寻求快乐的重要路径。

在体验式活动消费以外,也有一些感官层面的体验消费在蓬勃发展。

香水、香氛是其中的典型。过去几年国内的香水香氛行业年均增速超过20%,其中高端香水的增长超过30%,Inter Parfums、科蒂等国际集团的中国区业务实现大涨甚至翻倍,而与此同时本土香氛玩家的定位也越走越高。2023年,本土品牌闻献第五季高定系列从前一季的1750元上涨到1900元。香水带来的感知、诠释和隐喻,也在悄然从几年前更注重对外塑造形象的“性感”“反主流”,向着更追求自我满足的“松弛感”过渡。

关于自我满足的体验,一个更小众的例子或许是乙女游戏,也就是女性向游戏的兴起。这类游戏除了主要的情节挑战以外,最主要的目标是发展游戏女主角和几位男角色之间的情感关系。2024年刚刚上线的首款3D乙女游戏《恋与深空》首周流水破1.5亿。比起真正的现实约会来说,和纸片人的恋爱也许更轻松惬意不糟心。

像这样因为满足情绪价值而增长的消费不胜枚举。只有尊重消费的本质意义,才能跳出消费降级还是升级的标签,真正洞察趋势。

让性和价成为两种体验叠加的商机

花钱的多少和攀比不再成为情绪满足的一个核心维度,这其实是在宏观大环境下消费降级的真正内涵,但这并不意味着消费者不再对质量有所要求。消费者在失去原来的惯性之后,他们开始寻找性和价新的组合的可能性。

这个需求,在今天可以通过各种线上/线下渠道快速传递到生产者,又匹配着中国强大的供应链能力,给反应迅捷的白牌和品牌商带来了性和价两种体验叠加的商机,催生新产品、新品牌和新商业模式的诞生。在这个过程中,有三个关键词:消费内涵的改变、渠道变革和供应链能力创新。

把这三个关键词结合得好的一个典范是拼多多。拼多多以“最省钱”为平台心智,集结大量消费者,从而为白牌商家带来规模生产的可能性,其强大的技术能力与精准的运营规则确保流量集中到同一单品当中的全网最低价上,在生态中引入商业的丛林大逃杀,倒逼上游升级出在各个环节全面提效的供应链。同时在划算心智的基础上,不断提升品质和产品类别,从“低价下的好”往“好也可以低价”延伸。

同样的逻辑也适用于主战场不在国内的SHEIN。这个公司从渠道变革入手,结合对消费者的快速感知和供应链变革,带来了服装领域的小单快返模式,这个例子和100年前的Marks & Spencer何其相似!公司把服装上游几乎所有环节的供应商纳入自有的数字化体系,通过业务分发、软件、硬件、金融等多个能力,提升价值链产品创新的协作效率,同时让体系内的生产者优胜劣汰,最终形成新型的垂直生态化商业模式,向海外提供又快又多又便宜的时尚商品。

值得特别强调的是,新的消费内涵和商业动能的结合,并非围绕极致价格的性价比零和取舍,而是通过满足消费者价值(性)和供应链效率(价)带来的双重体验的组合。

一个例子是奶茶/奶咖领域的产品创新:高咖啡因+高糖带来的简单直接愉悦感,叠加极为成熟和易于创新的食品饮料供应链,又快乐又低价。如果再叠加高端消费的buff,“年轻人第一杯茅台”的爆火就更不难理解了。

同理,日本在失去30年当中产生或开始高速发展的明星企业,大多在质和价的双重体验中有自己的特色:优衣库、无印良品、Nitori、7-11、罗森、全家。卷无止境是商业进化的底层。

消费困局的时候,恰恰是消费品创新的良机。因为只有在消费者失去原有的惯性之后,新的商业动能才有可能出现。

走出消费困局应当从洞察消费者的消费价值观变化开始。情感价值的满足,以及性和价重新组合的体验,正在给很多产品和品牌带来商机。

《水浒传》中,那些绿林好汉闯荡江湖快意恩仇的故事自然是让人不禁拍手称快,不过书中也存在一些让人觉得十分憋屈的桥段。 比如扈三娘嫁给王英这件事,就难免让人纳闷,如此一位冰清玉洁的美娇娘,怎么就成了那无耻小人王英的掌中玩物了? 所以施耐庵写这段剧情的时候,到底是什么逻辑? 一、癞蛤蟆吃天鹅肉 其实“癞蛤蟆吃天鹅肉”的桥段在《水浒传》中并不算稀奇,比如潘金莲与武大郎就属于这种关系。 (武大郎、潘金莲剧照) 世人皆知潘金莲可恶,她在王婆的唆使下,做出谋害武大郎的举动,继而被武松杀死,整个过程仿佛大快人...

《水浒传》中,那些绿林好汉闯荡江湖快意恩仇的故事自然是让人不禁拍手称快,不过书中也存在一些让人觉得十分憋屈的桥段。 比如扈三娘嫁给王英这件事,就难免让人纳闷,如此一位冰清玉洁的美娇娘,怎么就成了那无耻...

盘铁煎盐工艺 由汉代牢盆演变而来的盘铁,由若干角组合而成,且历史规制不同。其形状有圆形,有方形,大小不一。由多角切块盘铁组成,大的直径2.5-3米,厚0.1-0.2米,每角重四、五百斤。用盘铁煎盐前,...

今年71岁的张师傅,在西安市鄂邑区水务局渭河管理站干了40年的“临时工”,单位一直未给他缴纳社保。为了维护自身权益,他向法院提起了诉讼,却被两次驳回。 在职工食堂当炊事员 从30岁干到了70岁 9月5...

作者 | 正解局 前段时间,雷军在接受采访时给出了一个判断: 全球范围内智能手机的战争已经基本结束了,国际上,只有苹果和三星,国内现在有7家公司,但不可能都活到最后。 这也意味着,智能手机淘汰赛开打。...